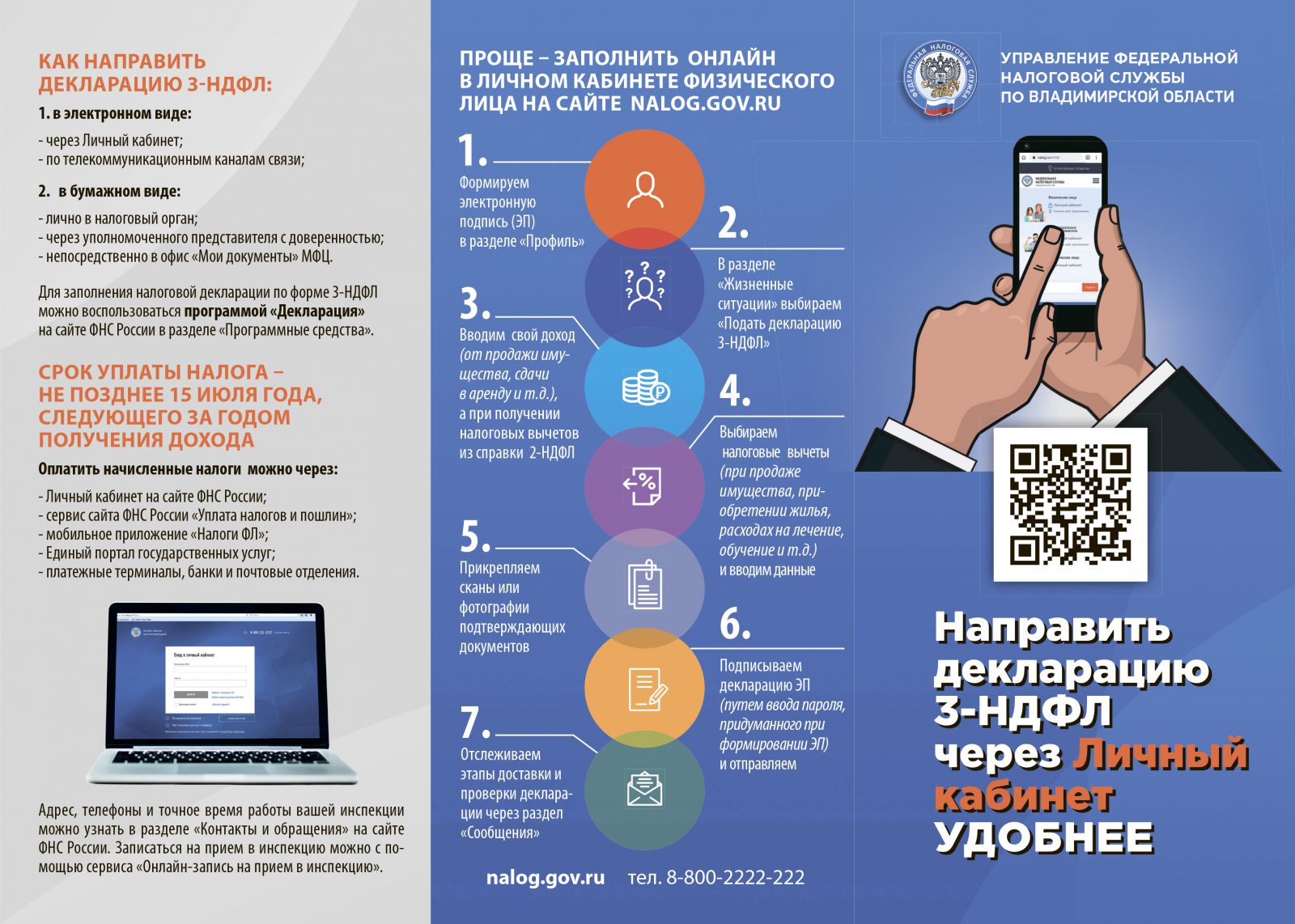

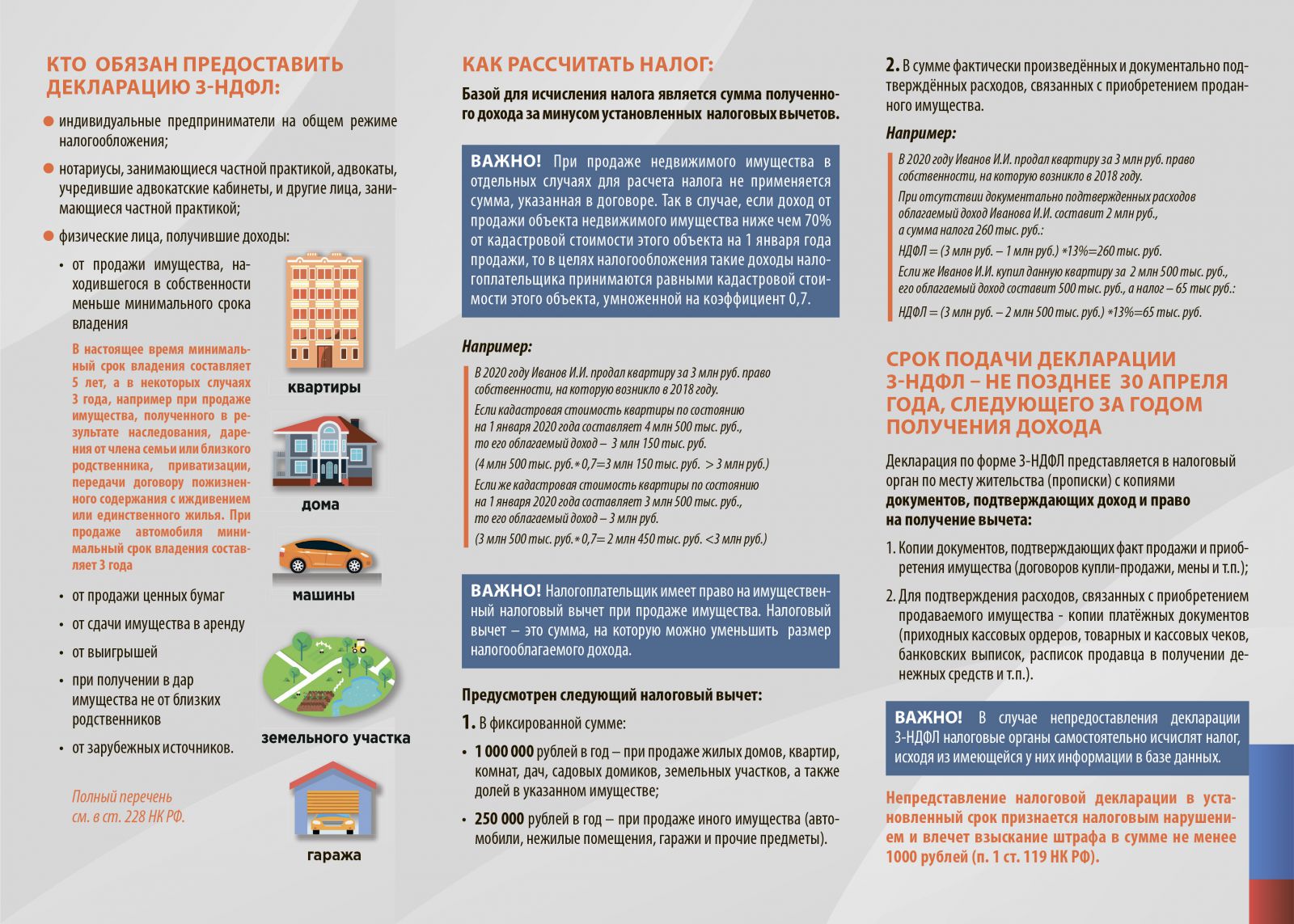

УФНС России по Владимирской области сообщает, что в настоящее время активно распространяется ложная информация о возможности получения социального налогового вычета по НДФЛ по расходам на пенсионное страхование на основании данных Пенсионного фонда РФ.

Гражданам предлагается сформировать на Едином портале государственных услуг выписку о состоянии индивидуального лицевого счета застрахованного лица (форма СЗИ-ИЛС) и прилагается подробная инструкция о порядке представления декларации 3-НДФЛ в налоговый орган через личный кабинет налогоплательщика физического лица.

Управление предупреждает, что статьей 219 Налогового кодекса Российской Федерации социальный налоговый вычет по страховым взносам на обязательное пенсионное страхование, уплаченный работодателем и отраженный в справке пенсионного фонда «Сведения о состоянии индивидуального лицевого счета застрахованного лица», НЕ ПРЕДУСМОТРЕН.

Если форма 3-НДФЛ, заполненная в соответствии с вышеуказанной ложной информацией, уже направлена в налоговый орган, то следует представить уточненную декларацию, обнулив в ней сумму ошибочно заявленного вычета.

В случае отсутствия уточненной декларации по 3-НДФЛ, налоговый орган откажет в предоставлении вычета, сформировав соответствующее решение по результатам проверки налоговой декларации.

Претендовать на социальный вычет могут те граждане, которые решили самостоятельно увеличить размер своей пенсии. Для этого они уплачивают дополнительные страховые взносы на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ.

Налогоплательщик может заявить данный вычет, предоставив документы, подтверждающие его фактические расходы по уплате дополнительных страховых взносов на накопительную пенсию. Например, копию договора с негосударственным пенсионным фондом и копии платежных документов, подтверждающих самостоятельную уплату взносов. Еще одним доказательством служит справка от работодателя (налогового агента) об удержании и перечислении сумм таких взносов по поручению физлица, которая выдается по утвержденной форме. Выписка Пенсионного фонда РФ при этом не является документом, подтверждающим расходы налогоплательщика, а также основанием для предоставления социального налогового вычета по НДФЛ.

Достоверную информацию о предоставляемых налоговых вычетах и порядке их получения можно найти в разделе «Налоговые вычеты».

Межрайонная ИФНС России № 1 по Владимирской области напоминает, что в соответствии с приказом Федеральной налоговой службы от 04.09.2019 № ММВ-7-21/440@ «О признании утратившими силу некоторых приказов Федеральной налоговой службы в связи с отменой обязанности представления налоговых деклараций по транспортному налогу и по земельному налогу» (далее – Приказ) признаются утратившими силу приказы Федеральной налоговой службы об утверждении форм, форматов и порядков заполнения налоговых деклараций по транспортному налогу и земельному налогу (далее – налоговые декларации).

Приказ вступил в силу с 1 января 2021 года.

С 1 января 2021 года налоговые декларации за налоговый период 2020 года и последующие налоговые периоды по транспортному налогу и по земельному налогу в налоговые органы не представляются (части 3, 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ).

При этом будет осуществляться приём налоговых деклараций (уточненных налоговых деклараций) только за налоговые периоды, предшествующие 2020 году, а также уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

Налогоплательщики-организации размер платежей транспортного и земельного налога в соответствии со ст. 362, 396 Налогового кодекса определяют самостоятельно.

Федеральным законом от 29.09.2019 N 325-ФЗ введен единый срок уплаты земельного и транспортного налогов.

Налог за год подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи уплачиваются до конца месяца, следующего после отчетного периода.

Для предоставления льготы по транспортному и земельному налогам организация может подать заявление в любой налоговый орган.

С 2021 года налоговые органы самостоятельно направляют налогоплательщикам – организациям (их обособленным подразделениям) сообщения об исчисленных суммах транспортного и земельного налогов.

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе. Если на дату формирования сообщения у налогового органа нет информации о заявленной организацией льготе, в него будут включены суммы исчисленных налогов без учета льгот, что может привести к образованию недоимки.

Налоговым кодексом РФ не установлен предельный срок для представления указанного заявления, однако, для своевременного применения установленных законодательством льгот при расчете указанных налогов за 2020 год заявление о налоговой льготе целесообразно представить в течение I квартала 2021 года.

Узнать о праве на налоговую льготу за 2020 год можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам». Ознакомится с ответами на часто задаваемые вопросы о предоставлении организациям льгот по транспортному и земельному налогам можно на сайте ФНС России в сервисе «Часто задаваемые вопросы».

С 2021 года налогоплательщики должны информировать налоговый орган о транспортных средствах и земельных участках, которые не были отражены в сообщении об исчисленной сумме налога. В срок не позднее 30 декабря 2021 года необходимо уведомить о земельном участке и транспорте, по которым налоговая инспекция не посчитала налог за 2020 год.

Налоговая декларация по налогу на имущество организаций за 2020 год представляется по новой форме, утвержденной Приказом ФНС России от 28.07.2020 N ЕД-7-21/475@. Срок представления не позднее 30 марта 2021 года.

В новой форме в разделе 1 появилось поле "Признак налогоплательщика". Если организация имеет право позже уплатить налог по постановлению правительства, ставится "1", по региональным актам - "2". Остальные юр. лица указывают в этом поле "3".

Согласно п. 1.1 ст. 386 Налогового кодекса Российской Федерации налогоплательщики, состоящие на учете в нескольких налоговых органах по месту нахождения принадлежащих им объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации представляется в налоговый орган на территории субъекта Российской ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1 ст. 386 Налогового кодекса Российской Федерации.

На территории Владимирской области Уведомление представляется в УФНС России по Владимирской области, по адресу: 600001, г. Владимир, ул. Диктора Левитана, д.2 (лично, либо направляется почтой).

Форма Уведомления о порядке представления налоговой декларации по налогу на имущество организаций утверждена Приказом ФНС России от 19.06.2019 № ММВ-7-21/311@ «Об утверждении формы уведомления о порядке представления налоговой декларации по налогу на имущество организаций» (КНД 1150090).

Глава 2. Классификация информационной продукции

Статья 6. Осуществление классификации информационной продукции

Федеральным законом от 28 июля 2012 г. N 139-ФЗ в часть 1 статьи 6 настоящего Федерального закона внесены изменения

См. текст части в предыдущей редакции

1. Классификация информационной продукции осуществляется ее производителями и (или) распространителями самостоятельно (в том числе с участием эксперта, экспертов и (или) экспертных организаций, отвечающих требованиям статьи 17 настоящего Федерального закона) до начала ее оборота на территории Российской Федерации.

2. При проведении исследований в целях классификации информационной продукции оценке подлежат:

1) ее тематика, жанр, содержание и художественное оформление;

2) особенности восприятия содержащейся в ней информации детьми определенной возрастной категории;

3) вероятность причинения содержащейся в ней информацией вреда здоровью и (или) развитию детей.

Федеральным законом от 28 июля 2012 г. N 139-ФЗ в часть 3 статьи 6 настоящего Федерального закона внесены изменения

См. текст части в предыдущей редакции

3. Классификация информационной продукции осуществляется в соответствии с требованиями настоящего Федерального закона по следующим категориям информационной продукции:

1) информационная продукция для детей, не достигших возраста шести лет;

2) информационная продукция для детей, достигших возраста шести лет;

3) информационная продукция для детей, достигших возраста двенадцати лет;

4) информационная продукция для детей, достигших возраста шестнадцати лет;

5) информационная продукция, запрещенная для детей (информационная продукция, содержащая информацию, предусмотренную частью 2 статьи 5 настоящего Федерального закона).

Об определениии возрастного ценза основной телевизионной передачи с учетом содержания сообщений "бегущей строки" см.информацию Роскомнадзора от 22 января 2013 г.

Федеральным законом от 2 июля 2013 г. N 185-ФЗ часть 4 статьи 6 настоящего Федерального закона изложена в новой редакции, вступающей в силу c 1 сентября 2013 г.

См. текст части в предыдущей редакции

4. Классификация информационной продукции, предназначенной и (или) используемой для обучения и воспитания детей в организациях, осуществляющих образовательную деятельность по реализации основных общеобразовательных программ, образовательных программ среднего профессионального образования, дополнительных общеобразовательных программ, осуществляется в соответствии с настоящим Федеральным законом и законодательством об образовании.

Федеральным законом от 28 июля 2012 г. N 139-ФЗ в часть 5 статьи 6 настоящего Федерального закона внесены изменения

См. текст части в предыдущей редакции

5. Классификация фильмов осуществляется в соответствии с требованиями настоящего Федерального закона и законодательства Российской Федерации о государственной поддержке кинематографии.

Федеральным законом от 28 июля 2012 г. N 139-ФЗ в часть 6 статьи 6 настоящего Федерального закона внесены изменения

См. текст части в предыдущей редакции

6. Сведения, полученные в результате классификации информационной продукции, указываются ее производителем или распространителем в сопроводительных документах на информационную продукцию и являются основанием для размещения на ней знака информационной продукции и для ее оборота на территории Российской Федерации.

Статья 7. Информационная продукция для детей, не достигших возраста шести лет

К информационной продукции для детей, не достигших возраста шести лет, может быть отнесена информационная продукция, содержащая информацию, не причиняющую вреда здоровью и (или) развитию детей (в том числе информационная продукция, содержащая оправданные ее жанром и (или) сюжетом эпизодические ненатуралистические изображение или описание физического и (или) психического насилия (за исключением сексуального насилия) при условии торжества добра над злом и выражения сострадания к жертве насилия и (или) осуждения насилия).

Статья 8. Информационная продукция для детей, достигших возраста шести лет

К допускаемой к обороту информационной продукции для детей, достигших возраста шести лет, может быть отнесена информационная продукция, предусмотренная статьей 7 настоящего Федерального закона, а также информационная продукция, содержащая оправданные ее жанром и (или) сюжетом:

1) кратковременные и ненатуралистические изображение или описание заболеваний человека (за исключением тяжелых заболеваний) и (или) их последствий в форме, не унижающей человеческого достоинства;

2) ненатуралистические изображение или описание несчастного случая, аварии, катастрофы либо ненасильственной смерти без демонстрации их последствий, которые могут вызывать у детей страх, ужас или панику;

3) не побуждающие к совершению антиобщественных действий и (или) преступлений эпизодические изображение или описание этих действий и (или) преступлений при условии, что не обосновывается и не оправдывается их допустимость и выражается отрицательное, осуждающее отношение к лицам, их совершающим.

Статья 9. Информационная продукция для детей, достигших возраста двенадцати лет

К допускаемой к обороту информационной продукции для детей, достигших возраста двенадцати лет, может быть отнесена информационная продукция, предусмотренная статьей 8 настоящего Федерального закона, а также информационная продукция, содержащая оправданные ее жанром и (или) сюжетом:

1) эпизодические изображение или описание жестокости и (или) насилия (за исключением сексуального насилия) без натуралистического показа процесса лишения жизни или нанесения увечий при условии, что выражается сострадание к жертве и (или) отрицательное, осуждающее отношение к жестокости, насилию (за исключением насилия, применяемого в случаях защиты прав граждан и охраняемых законом интересов общества или государства);

2) изображение или описание, не побуждающие к совершению антиобщественных действий (в том числе к потреблению алкогольной и спиртосодержащей продукции, пива и напитков, изготавливаемых на его основе, участию в азартных играх, занятию бродяжничеством или попрошайничеством), эпизодическое упоминание (без демонстрации) наркотических средств, психотропных и (или) одурманивающих веществ, табачных изделий при условии, что не обосновывается и не оправдывается допустимость антиобщественных действий, выражается отрицательное, осуждающее отношение к ним и содержится указание на опасность потребления указанных продукции, средств, веществ, изделий;

3) не эксплуатирующие интереса к сексу и не носящие возбуждающего или оскорбительного характера эпизодические ненатуралистические изображение или описание половых отношений между мужчиной и женщиной, за исключением изображения или описания действий сексуального характера.

Статья 10. Информационная продукция для детей, достигших возраста шестнадцати лет

К допускаемой к обороту информационной продукции для детей, достигших возраста шестнадцати лет, может быть отнесена информационная продукция, предусмотренная статьей 9 настоящего Федерального закона, а также информационная продукция, содержащая оправданные ее жанром и (или) сюжетом:

1) изображение или описание несчастного случая, аварии, катастрофы, заболевания, смерти без натуралистического показа их последствий, которые могут вызывать у детей страх, ужас или панику;

2) изображение или описание жестокости и (или) насилия (за исключением сексуального насилия) без натуралистического показа процесса лишения жизни или нанесения увечий при условии, что выражается сострадание к жертве и (или) отрицательное, осуждающее отношение к жестокости, насилию (за исключением насилия, применяемого в случаях защиты прав граждан и охраняемых законом интересов общества или государства);

3) информация о наркотических средствах или о психотропных и (или) об одурманивающих веществах (без их демонстрации), об опасных последствиях их потребления с демонстрацией таких случаев при условии, что выражается отрицательное или осуждающее отношение к потреблению таких средств или веществ и содержится указание на опасность их потребления;

4) отдельные бранные слова и (или) выражения, не относящиеся к нецензурной брани;

5) не эксплуатирующие интереса к сексу и не носящие оскорбительного характера изображение или описание половых отношений между мужчиной и женщиной, за исключением изображения или описания действий сексуального характера.